アスレティックトレーナーが個人でチームと契約する際は業務委託契約が多いんだね。

でも、会社員のように雇用契約の方がメリットは大きいんじゃない?

確かに、労働者が会社に守られている分、雇用契約の方が手厚いね。

今回は社会保険の内容について紹介していくね。

わーい!

雇用契約と業務委託契約の違い

雇用契約(会社員)と業務委託契約(自営業)の違いについては下記の記事を参考にしてください。

業務委託契約の場合、個人事業主、自営業、フリーランスの扱いになります。

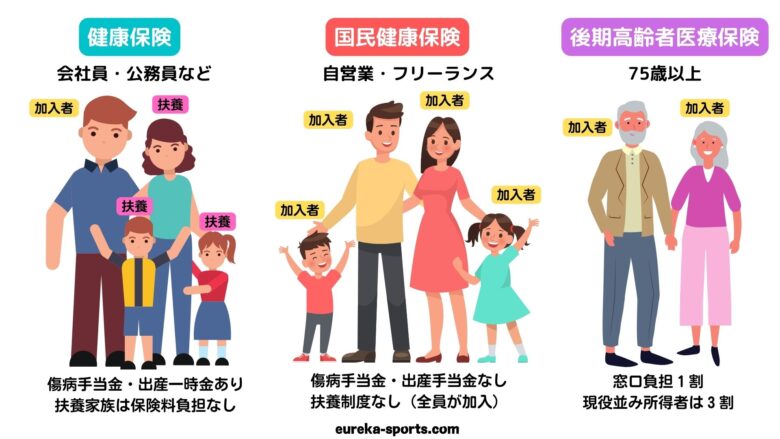

自営業が加入できる社会保険は2つ

社会保険は、一般的に「健康保険(医療・介護)」「年金保険」「雇用保険」「労災保険」の4種類に分けられます。

個人のトレーナーがチームと契約する場合は、業務委託契約のことがほとんどです。

この場合、自営業・フリーランスと同じ、個人事業主となります。

国民健康保険

病気やけがをしたときの医療費、またはそれによる休業、出産や死亡といった事態を迎えると、思わぬ出費が必要となり、ときには収入も減少して、生活が不安定になります。

こうした事態に備えるため、日頃から加入者が保険料を支払い、それを財源に必要なときに必要な人が保険給付を受けられる公的な医療保険制度です

業務委託契約のトレーナーをはじめとする自営業者や、会社の健康保険未加入者は、都道府県・市町村が運営する「国民健康保険」に加入します。

また、会社に勤めてはいるけれど、会社自体が健康保険に加入していない場合も、国民健康保険に加入することになります。

会社員は「組合健保」や「協会けんぽ」「各種共済組合」に加入することになりますが、個人事業主や自営業者、年金受給者は国民健康保険に加入します。

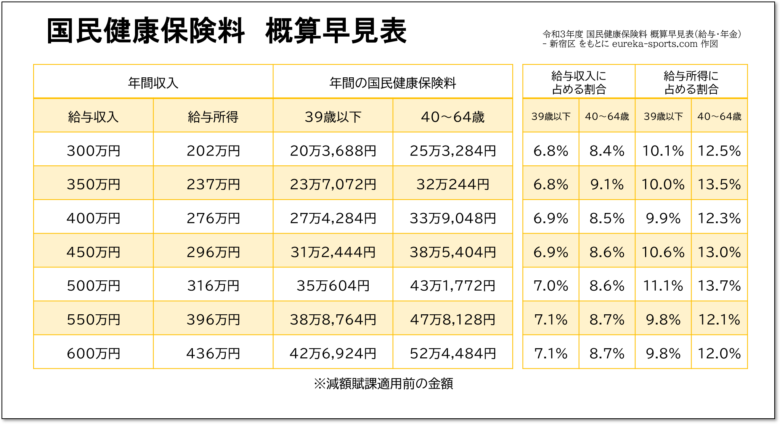

国民健康保険料の計算式

所得割や均等割などは少々複雑な計算になるため、この記事では割愛します。

令和3年度 国民健康保険料 概算早見表(給与・年金) – 新宿区

上記リンク先の「給与収入」「給与所得」および「月額健康保険料」をもとに算出すると下記の通りです。

保険料は前年度の所得金額に応じて決まる仕組みのため、前年度の所得が多いほど収める金額も大きくなります。

39歳以下の場合、何もしなければ所得金額の10%(年収の7%)程度は国民健康保険料に消えていくと考えてよいでしょう。

また、収入の少ない家庭や家族の加入者は、減額賦課が適用され、一家の保険料が減額されます。

国民健康保険組合

国民健康保険料の支払いが厳しい場合は、国民健康保険組合に加入するという手もあります。

業種ごとにさまざまな組合があり、市町区村が運営する健康保険より安価です。

健康保険組合は、単独の会社で700人以上の大企業や、複数の会社が共同で設立して社員の総数が3,000人以上いて、国の許可を受けて独自で運営しています。

全国健康保険協会(協会けんぽ)は、健康保険組合に加入していない被保険者を対象としています。

中小企業の多くは協会けんぽに加入しており、2022年4月時点で約2,536万人が加入しています。

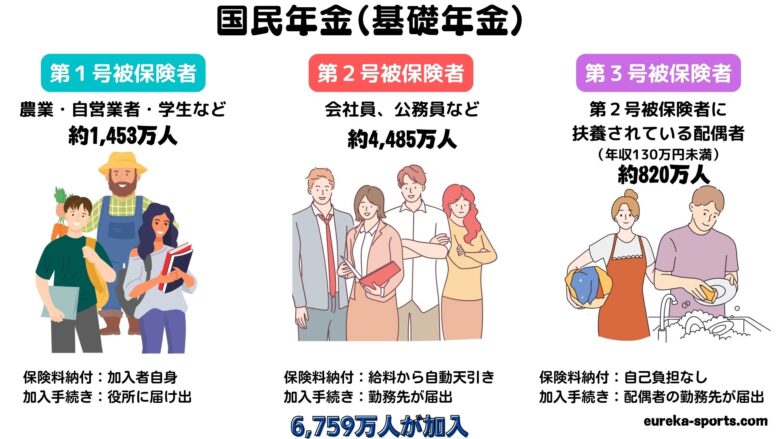

国民年金制度

国民年金は、20歳以上60歳未満の方全員が加入する公的な保険制度です。

保険料は、職業や年齢、前年の収入などの条件に関わらず、年度ごとに金額が定められています。

老齢基礎年金を受け取れるのは、原則65歳以降です。

ただ、国民年金のみの場合の受給額は満額でも月額約6万5,000円なので、年金だけでやりくりしていくのは厳しいでしょう。

そのため、老齢基礎年金に上乗せする「国民年金基金」や「付加年金」の他、私的年金である保険商品や「個人型確定拠出年金(iDeCo)」に加入している方もいます。

また、前納割引制度により、2年分の前納で14,830円の割引を受けられます。

窓口は自宅のある役所または役場

国民年金と国民健康保険に加入する際の申請場所は、自宅のある市町区村役場です。

必要書類を持って、届出期限内に手続きを行う必要があります。

業務委託の場合、すべての手続きを自分でしなければなりません。

スムーズに手続きを進めるために、必要書類や申請方法を事前に確認しておきましょう。

会社員は社会保険が優遇されている

会社員やパート従業員は、「厚生年金」や「健康保険」に加え、「雇用保険」や「労災保険」にも加入できます。

掛金は上がるが労使折半で自己負担額は半額!

会社員やパート従業員のような雇用契約の場合、給与に応じて「国民年金」に2階建てとなる「厚生年金」が上乗せされます。

※月給30万円の場合 5万4,900円(実際の掛金)

これの仕組みにより、65歳以上になると「老齢基礎年金」に加え「老齢厚生年金」が上乗せされて給付されることになります。

同様に、健康保険料も給料に応じて掛金が増額されます。

しかし、健康保険料や年金の第2号被保険者(会社員、公務員など)の年金保険料は会社と会社員が半額ずつ負担することとなっており、これを労使折半と呼びます。

これにより会社員の負担は半額に軽減されます。

※月給30万円の場合 2万7,450円(会社員負担額、残りは会社負担)

その点、業務委託契約の自営業者やフリーランスの国民健康保険と国民年金は全額自己負担です。

扶養者の支払いが免除される

また「厚生年金」「健康保険」については扶養者分の支払いも不要になります。

扶養者が多ければ、会社員として雇用された方がメリットは大きいといえるかもしれません。

当然、業務委託契約の自営業者やフリーランスは、原則として家族の国民健康保険と国民年金(20歳以上)を自身で支払うことになります。

雇用保険と労災保険

雇用保険は、失業して収入がなくなった場合に、生活の安定や再就職促進を図るために失業給付などを支給する保険制度です。

労災保険とは、業務上の事由又は通勤による労働者の負傷・疾病・障害又は死亡に対して労働者やその遺族のために、必要な保険給付を行う制度です。

会社員は、会社との雇用契約によって、これらに加入することになります。

アスレティックトレーナーの魅力が薄れていく…。

自営業者としてチームと契約するのは損なのかな。

実はそうでもないんだ。

個人事業主は、確かに個人の負担は増えるかもしれないけど、確定申告(青色申告)や個人型確定拠出年金(iDeCo)、青色事業専従者給与、小規模企業共済など、控除や税制優遇を最大限に活用することでさまざまなメリットが生じるんだ。

今後の記事にしていくね。

コメント